Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou courtier en crédit immobilier pour toute décision patrimoniale.

La constitution de l’apport personnel reste la première barrière des candidats à l’achat immobilier. Combien épargner avant de solliciter une banque ? La réponse dépend de votre profil emprunteur, des aides publiques mobilisables et des critères bancaires. Les recommandations du HCSF, entrées en vigueur depuis janvier 2022, ont renforcé l’exigence de solidité financière des dossiers. Derrière les fourchettes théoriques — généralement entre 10 et 20 % — se cachent des disparités majeures selon que vous achetez en résidence principale avec aides, en investissement locatif, ou à un âge avancé.

L’erreur la plus courante consiste à confondre apport pur et budget total d’acquisition. Les frais de notaire (7 à 8 % dans l’ancien) s’ajoutent à l’apport et doivent être financés par vos fonds propres. Pour un bien à 250 000 €, vous devez mobiliser non pas 25 000 € (10 % d’apport), mais environ 44 000 € avec les frais notariés et de garantie. Ce guide décrypte les seuils réels attendus par les banques, compare trois profils emprunteurs types et vous oriente vers les leviers actionnables pour accélérer votre épargne si l’apport manque.

Votre plan apport en 4 points

- Apport attendu : 10-20 % selon profil (primo-accédant avec PTZ : 5-10 % suffisent)

- Frais notaire : 7-8 % ancien, 2-3 % neuf (à ajouter à l’apport personnel)

- Critères HCSF : endettement max 35 %, durée max 25 ans

- Stratégie si apport insuffisant : aides familiales, réallocation épargne, négociation délai vendeur

Réussir son projet immobilier implique d’abord de confronter ses envies à la réalité du marché local. Pour explorer les différentes opportunités et affiner vos critères de sélection, vous pouvez consulter les annonces disponibles sur etreproprio.com. Cette démarche qualitative permet de mieux cerner les prestations proposées avant d’entamer les calculs financiers complexes liés à votre crédit.

Le seuil d’apport attendu par les banques en 2026

En 2026, l’apport minimum pour acheter une maison varie de 10 à 20 % du prix d’acquisition selon votre profil. Un primo-accédant avec PTZ peut obtenir un financement dès 5-10 % d’apport cash, tandis qu’un investisseur locatif doit présenter 15-20 % minimum. Ces fourchettes traduisent les recommandations HCSF et les pratiques bancaires actuelles.

Les pratiques bancaires de 2026 montrent que la fourchette 10-20 % reste l’ordre de grandeur dominant, mais cette moyenne masque des écarts considérables. Selon les données du 3ème trimestre 2025 consolidées par l’Observatoire Crédit Logement, le niveau moyen de l’apport personnel demeure 41,4 % supérieur à son niveau de fin 2019, confirmant des exigences très élevées des banques. Autrement dit, si vous aviez obtenu un crédit avec 8 % d’apport en 2019, la même banque vous demanderait aujourd’hui environ 11 à 12 % pour un profil équivalent.

La réglementation HCSF impose désormais deux critères contraignants, comme la décision du HCSF publiée sur economie.gouv.fr le fixe formellement : un taux d’endettement plafonné à 35 % assurance emprunteur comprise, et une durée maximale de 25 ans (avec tolérance de 2 ans de différé si l’entrée en jouissance est décalée). Ces deux contraintes réglementaires renforcent indirectement l’exigence d’apport : moins vous apportez, plus le montant emprunté est élevé, et plus le respect du plafond d’endettement devient difficile à tenir sur 25 ans.

L’erreur récurrente consiste à penser qu’un apport minimal de 10 % suffit pour tous les profils. Dans les faits, ce seuil de 10 % s’applique surtout aux primo-accédants bénéficiant d’aides publiques (PTZ, Prêt Action Logement) qui réduisent le montant à emprunter auprès de la banque. Un investisseur locatif sans dispositif aidé devra présenter 15 à 20 % minimum, et souvent davantage si le rendement locatif projeté paraît faible ou incertain. La banque évalue systématiquement le risque de vacance locative et d’impayés, ce qui justifie une exigence d’apport majorée pour compenser ce risque.

Votre profil emprunteur redessine les attentes

La segmentation par profil emprunteur détermine directement le pourcentage d’apport attendu. Les statistiques du Crédit Logement indiquent que les banques appliquent une grille différenciée selon trois critères : la nature du projet (résidence principale ou investissement locatif), l’âge de l’emprunteur, et la mobilisation ou non d’aides publiques. Cette approche permet aux établissements de crédit de moduler leur risque tout en respectant les seuils HCSF.

Primo-accédant avec aides publiques

Un primo-accédant acquérant sa résidence principale bénéficie du Prêt à Taux Zéro (PTZ), dont les conditions ont été reconduites pour 2026. Comme la fiche officielle du portail Service-Public.fr mise à jour en février 2026 le précise, le PTZ finance l’achat ou la construction sans intérêts, ni frais de dossier, ni frais d’expertise à rembourser. Vous devez néanmoins rembourser le capital prêté, et ce prêt vient obligatoirement en complément d’un crédit bancaire classique.

L’apport cash nécessaire descend alors à 5-10 % du prix du bien, selon la zone géographique (A, B1, B2, C). Prenons une situation classique : un couple acquiert un appartement neuf de 220 000 € en zone B1. Avec un PTZ de 44 000 € (20 % du prix en neuf zone B1), il ne reste à financer que 176 000 € auprès de la banque. Un apport personnel de 11 000 € (5 % du prix total) suffit à couvrir une partie des frais de notaire et démontre une capacité d’épargne minimale, rendant le dossier acceptable. Le Prêt Action Logement, réservé aux salariés du secteur privé d’entreprises de 10 salariés et plus, peut compléter ce montage jusqu’à 40 000 € à taux avantageux.

Investisseur locatif sans dispositif aidé

L’investissement locatif implique des critères d’octroi nettement plus stricts. Aucune aide publique n’est mobilisable (ni PTZ, ni Prêt Action Logement), et la banque évalue le risque locatif en intégrant vacance potentielle et impayés. Les tendances du marché immobilier 2026 révèlent que les établissements exigent généralement un apport de 15 à 20 %, voire 25 % si le rendement locatif brut estimé tombe sous 4 % annuel.

Imaginons le cas d’un investisseur ciblant un studio de 120 000 € en province, avec un loyer mensuel de 450 € (rendement brut 4,5 %). La banque demandera 18 000 à 24 000 € d’apport (15-20 %), auxquels s’ajoutent 9 600 € de frais de notaire et 1 200 € de frais de garantie. Budget total à mobiliser : 28 800 à 34 800 €. Un apport >20 % améliore significativement les chances d’obtenir un taux d’intérêt compétitif et réduit le coût total du crédit sur la durée.

Emprunteur de plus de 50 ans

Les emprunteurs seniors font face à une double contrainte : la durée de prêt maximale réduite (souvent 15-18 ans au lieu de 25 ans pour un profil jeune) et le coût d’assurance emprunteur majoré. Pour compenser ces deux handicaps, les banques réclament un apport renforcé, typiquement 20 à 25 % du prix. Les courtiers en crédit soulignent régulièrement l’importance de présenter un dossier patrimonial solide (épargne constituée, revenus stables) pour obtenir un financement favorable après 50 ans.

Un cas de figure fréquent est celui d’un acheteur de 55 ans souhaitant acquérir une maison secondaire de 300 000 €. Avec une durée limitée à 17 ans et une assurance coûtant 0,50 % du capital (contre 0,25 % pour un trentenaire), la banque exigera un apport de 60 000 à 75 000 € (20-25 %) pour maintenir les mensualités sous le seuil d’endettement de 35 %. Si l’achat concerne la résidence principale et que l’emprunteur est primo-accédant (rare mais possible), le PTZ reste mobilisable, réduisant légèrement l’apport cash requis.

-

Si vous achetez en tant que primo-accédant (1ère résidence principale) :

Apport requis : 10 % minimum, réductible à 5-10 % avec PTZ selon zone géographique. Aides cumulables : PTZ + Prêt Action Logement. Niveau de difficulté : Faible (aides publiques facilitent l’accès).

-

Si vous achetez en tant qu’investisseur locatif :

Apport requis : 15-20 % minimum, voire 25 % selon rendement attendu. Aucune aide publique mobilisable. Niveau de difficulté : Moyen à Élevé.

-

Si vous êtes emprunteur de plus de 50 ans :

Apport requis : 20-25 % pour compenser durée réduite et coût assurance majoré. Aides standard disponibles si résidence principale. Niveau de difficulté : Élevé.

Ces trois profils emprunteurs illustrent la segmentation appliquée par les banques en 2026. Les critères d’apport varient significativement selon que vous bénéficiez d’aides publiques, que vous investissez à des fins locatives, ou que vous empruntez à un âge avancé. Le tableau ci-dessous synthétise les différences majeures entre ces profils en termes d’apport requis, d’aides mobilisables, d’impact sur le taux d’intérêt et de risque de refus bancaire. Cette comparaison permet de calibrer rapidement votre objectif d’épargne selon votre situation personnelle et d’anticiper les exigences bancaires avant de solliciter un financement. Les écarts observés s’expliquent par le niveau de risque perçu par les établissements de crédit et par les contraintes réglementaires du HCSF.

| Profil | Apport requis | Aides cumulables | Impact sur taux | Risques refus bancaire |

|---|---|---|---|---|

| Primo-accédant | 10 % (ou 5-10 % avec PTZ) | PTZ + Prêt Action Logement | Taux standard si apport ≥10 % | Faible si revenus stables |

| Investisseur locatif | 15-20 % (voire 25 %) | Aucune | Taux majoré si apport <20 % | Moyen à Élevé |

| Emprunteur >50 ans | 20-25 % | PTZ si résidence principale | Assurance majorée | Moyen si apport <20 % |

Où chercher les annonces qui correspondent à votre budget d’apport

Une fois votre capacité d’apport établie (10-20 % selon profil), ajustez votre recherche immobilière au budget total acquisition. Il est essentiel de calculer le prix d’achat idéal pour votre maison en amont, car la clarté sur le montant mobilisable évite de perdre du temps sur des biens hors de portée financière.

La plateforme agrège 826 000 annonces provenant de 17 000 agences immobilières en France et DOM-TOM. Les filtres granulaires permettent d’affiner selon votre capacité d’emprunt réelle. Avec 30 000 € d’apport pour une résidence principale, vous pouvez viser un bien jusqu’à environ 280 000 € dans l’ancien (30k€ apport + 250k€ emprunt, frais notaire 7-8 % financés séparément). Les résultats de recherche s’adaptent instantanément à ce budget calibré.

Pour maximiser vos chances de trouver un bien adapté à votre budget, explorez les stratégies de ciblage éprouvées d’annonces immobilières professionnelles en ligne. Anticipez non seulement le prix d’achat affiché, mais aussi les frais annexes qui réduiront votre reste à vivre mensuel une fois le crédit contracté. Le baromètre des prix par ville intégré à la plateforme aide à évaluer la cohérence entre l’annonce consultée et les prix de marché locaux, renforçant votre pouvoir de négociation face au vendeur ou à l’agence.

Les frais annexes souvent oubliés dans le calcul initial

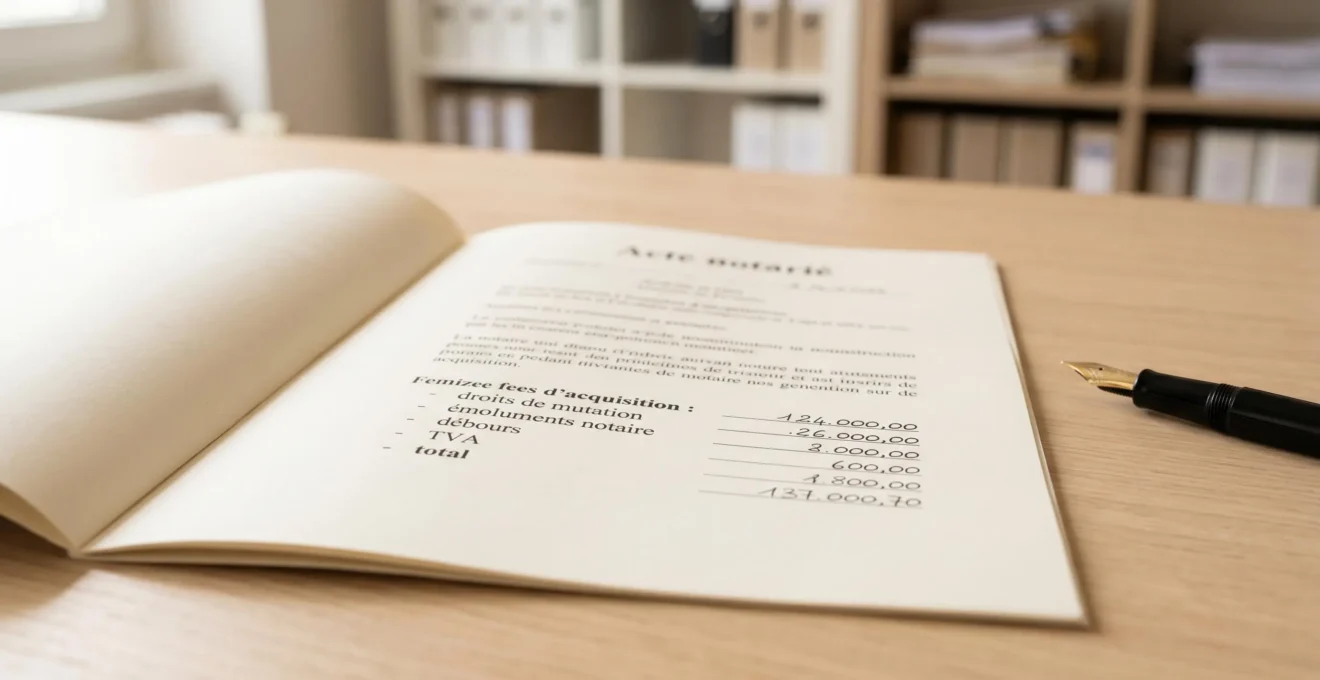

La distinction entre apport personnel et budget total d’acquisition reste le piège le plus fréquent. L’apport réduit le montant emprunté, tandis que les frais de notaire, les frais de garantie et les frais de dossier bancaire viennent s’ajouter au coût global, tous financés par vos fonds propres. Dans l’ancien, les droits de mutation et émoluments notariés représentent généralement entre 7 et 8 % du prix d’acquisition. Dans le neuf, ce pourcentage descend à 2-3 % grâce aux abattements fiscaux.

Cas concret : bien à 250 000 € dans l’ancien

Scénario : Couple primo-accédant, achat maison 250 000 € dans l’ancien, apport personnel 20 000 € (8 %).

Calcul détaillé :

- Prix d’achat : 250 000 €

- Apport personnel : 20 000 € (8 %)

- Frais de notaire (7,5 %) : 18 750 €

- Frais de garantie (1 %) : 2 000 €

- TOTAL budget acquisition à mobiliser : 40 750 €

Erreur fréquente : Confondre apport personnel (20 000 €) et budget total à mobiliser (40 750 €). L’erreur la plus courante consiste à épargner uniquement l’apport pur sans anticiper les frais annexes, conduisant à un refus bancaire ou un report du projet.

Recommandation : Constituer une épargne de 41 000 € minimum (apport + frais) + réserve sécurité 5 000 € = 46 000 € pour projet sécurisé.

Les frais de garantie s’ajoutent également : hypothèque conventionnelle ou caution mutuelle (Crédit Logement, SACCEF) représentent 1 à 2 % du montant emprunté. Sur un crédit de 230 000 €, comptez environ 2 000 à 4 600 € selon le type de garantie choisi. Les frais de dossier bancaire oscillent entre 500 et 1 500 €, parfois négociables. Additionnez ces trois postes (notaire + garantie + dossier) et vous comprenez pourquoi un bien affiché à 250 000 € nécessite en réalité un budget mobilisable de 270 000 à 275 000 € une fois tous les coûts intégrés. Il est généralement recommandé de conserver une marge de sécurité de 5 000 à 10 000 € d’épargne résiduelle après versement de l’apport et paiement des frais, pour faire face aux imprévus du déménagement et de l’installation.

Bâtir une stratégie d’épargne accélérée si l’apport manque

Face à un apport insuffisant, trois leviers principaux permettent d’accélérer la constitution de votre enveloppe. La sollicitation d’aides familiales arrive en tête : selon la réglementation fiscale en vigueur, la donation entre parents et enfants bénéficie généralement d’un abattement fiscal pouvant atteindre 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Un couple peut donc recevoir jusqu’à 200 000 € sans droits de donation (100k€ × 2 parents). Le prêt familial constitue une alternative si la donation est impossible : formalisez-le par acte notarié pour éviter tout litige et pour que la banque le comptabilise dans votre plan de financement.

La réallocation de votre épargne existante représente le deuxième levier. Le Plan Épargne Logement (PEL) ouvert depuis plus de 4 ans peut être débloqué pour financer un projet immobilier, tout comme les rachats partiels d’assurance-vie (privilégiez les contrats de plus de 8 ans pour bénéficier de l’abattement fiscal sur les gains). Si vous êtes salarié du secteur privé, le déblocage anticipé de la participation et de l’intéressement stockés sur un Plan d’Épargne Entreprise (PEE) ou Plan d’Épargne Retraite Collectif (PERCO) est autorisé pour l’achat de la résidence principale. Ces sommes, parfois oubliées, peuvent représenter plusieurs milliers d’euros mobilisables immédiatement. Le troisième levier consiste à négocier un délai avec le vendeur. Dans un marché où l’offre dépasse la demande, certains vendeurs acceptent d’allonger la promesse de vente de 4 à 6 mois au lieu des 2-3 mois standards, vous laissant le temps de reconstituer votre apport. Cette stratégie fonctionne surtout sur des biens en vente depuis plusieurs mois, où le vendeur privilégie la sécurité d’un acquéreur motivé à l’incertitude d’une nouvelle mise en vente. Vous devrez verser un dépôt de garantie (généralement 5 à 10 % du prix) bloqué chez le notaire, mais conserverez le bénéfice des clauses suspensives (obtention du crédit, absence de servitudes cachées).

-

Mois 1-3 : Solliciter aide familiale (donation jusqu’à 100 000 € sans droits si parents/enfants, ou prêt familial formalisé par acte notarié)

-

Mois 3-6 : Réallouer épargne existante (déblocage PEL, rachat partiel assurance-vie, déblocage participation/intéressement)

-

Mois 6-9 : Négocier délai vendeur (clause suspensive acquisition bien remplacement, ou promesse de vente avec délai allongé 4-6 mois)

-

Mois 9+ : Simuler à nouveau avec courtier intégrant nouvelles ressources (apport reconstitué + PTZ + Prêt Action Logement)

Si votre apport actuel reste insuffisant malgré les leviers évoqués, structurez un plan d’ensemble en consultant un courtier spécialisé en stratégie de financement immobilier. Vous y découvrirez notamment les techniques de lissage de trésorerie (crédit-relais si vous vendez un bien avant d’acheter), les montages en SCI familiale pour optimiser l’acquisition intergénérationnelle, et les critères de sélection d’un courtier compétent pour maximiser vos chances d’acceptation même avec un profil atypique.

Peut-on acheter une maison sans apport en 2026 ?

Oui, mais c’est devenu rare. Les banques acceptent encore des dossiers sans apport pour les profils très solides (CDI ancienneté supérieure à 3 ans, revenus élevés, reste à vivre confortable, taux d’endettement inférieur à 25 %). Le PTZ peut compenser l’absence d’apport cash pour les primo-accédants éligibles, mais la banque exigera tout de même le financement des frais de notaire et garantie (7-9 % du prix). Dans les faits, un apport même minime (5-10 %) améliore considérablement vos chances d’obtenir un taux compétitif.

Le PTZ compte-t-il dans l’apport personnel ?

Non, le PTZ ne constitue pas un apport au sens strict : c’est un prêt complémentaire sans intérêts qui vient s’ajouter à votre crédit principal. Toutefois, il réduit le montant à emprunter auprès de la banque, ce qui améliore votre dossier et diminue l’apport cash nécessaire. Exemple : pour un bien à 200 000 €, avec un PTZ de 40 000 € et un apport personnel de 10 000 €, vous n’empruntez que 150 000 € auprès de la banque, soit un ratio apport effectif de 25 % (10k€ + 40k€ PTZ sur 200k€).

Faut-il inclure les frais de notaire dans le calcul de l’apport ?

Non, l’apport personnel et les frais de notaire sont deux postes distincts, mais tous deux doivent être financés par vos fonds propres. L’apport sert à réduire le montant emprunté pour le prix du bien, tandis que les frais de notaire (7-8 % ancien, 2-3 % neuf) couvrent droits de mutation et émoluments. Erreur fréquente : confondre les deux et sous-estimer le budget total à mobiliser. Pour un bien à 250 000 € avec apport 10 % (25 000 €), vous devez disposer de 25 000 € + 18 750 € frais notaire = 43 750 € au minimum.

Quel apport pour un investissement locatif ?

Les banques exigent généralement 15 à 20 % d’apport minimum pour un investissement locatif, voire 25 % si le rendement locatif est jugé faible ou incertain. Contrairement à la résidence principale, aucune aide publique (PTZ, Prêt Action Logement) n’est mobilisable. L’apport élevé compense le risque locatif (vacance, impayés) et démontre votre capacité d’épargne. Un apport supérieur à 20 % vous permettra par ailleurs de négocier un taux d’intérêt plus favorable.

Combien épargner par mois pour constituer un apport de 30 000 € ?

Pour un apport cible de 30 000 €, l’effort d’épargne mensuel dépend de votre horizon d’achat. Sur 2 ans (24 mois) : 1 250 €/mois. Sur 3 ans (36 mois) : 833 €/mois. Sur 5 ans (60 mois) : 500 €/mois. Ces calculs excluent les intérêts d’épargne (Livret A, PEL) qui peuvent légèrement réduire l’effort. Pour accélérer, activez les leviers : déblocage participation/intéressement, rachat partiel assurance-vie, donation familiale (jusqu’à 100 000 € sans droits entre parents et enfants).

- Les pourcentages et seuils évoqués sont des moyennes nationales observées en 2026 et varient selon les établissements bancaires et les profils emprunteurs.

- Les aides publiques et dispositifs régionaux évoluent fréquemment ; vérifiez leur disponibilité et conditions d’éligibilité auprès des organismes compétents.

- Ce contenu ne remplace pas une simulation personnalisée auprès d’un courtier ou d’une banque, seule à même d’évaluer votre dossier complet.

- Les exemples chiffrés sont illustratifs et ne constituent pas une garantie d’acceptation de financement.

Risques explicites :

- Sous-estimer les frais annexes peut conduire à un apport insuffisant et au refus du crédit.

- Mobiliser la totalité de son épargne en apport expose à une absence de réserve de sécurité en cas d’imprévu.

- Négliger les recommandations du HCSF sur le taux d’endettement augmente le risque de surendettement.

Pour toute décision patrimoniale, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou courtier en crédit immobilier.